维信诺(002387.SZ)的60亿重组项目,近期又更新了交易方案。

这个项目堪称深交所重组“钉子户”,已经拖了2年多,重组草案和三次问询函回复也更新了许多次,至今在深交所发行上市审核信息公开网站上,该项目的审核进度仍停留在“已回复”阶段,何时上会还是未知数。

有关本次交易的来龙去脉,可以参见《局市》此前的文章维信诺的60亿重组,为什么搞了2年半还在调整方案?。

最近的这版交易方案于6月26日提交,除了更新财务数据、补充了对标的公司合肥维信诺的加期评估报告之外,新方案取消了原有的超额业绩奖励,并且延长了股份锁定期限。

但最为主要的调整,是对业绩承诺和补偿的安排。

01

—

业绩承诺改为与营收挂钩

在本次调整的方案中,业绩承诺方式从承诺净利润改为了承诺营业收入,这在过往的上市公司重大资产重组中并不多见。

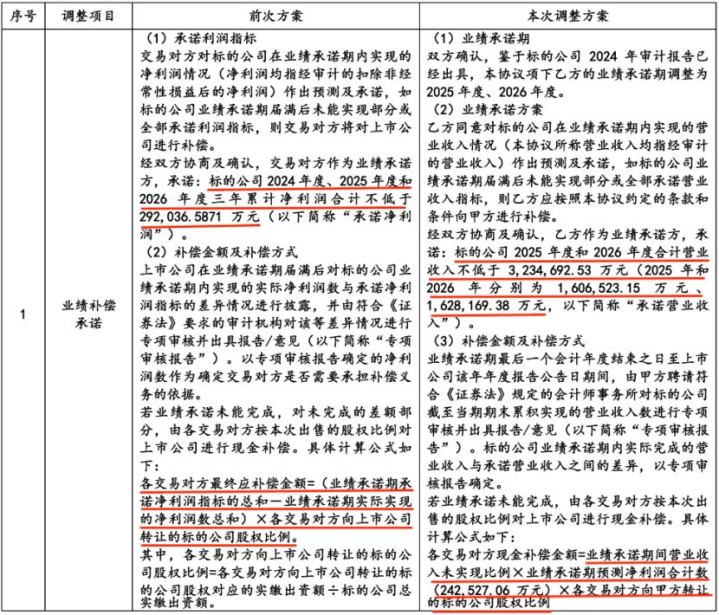

在前次方案中,交易对方,即标的公司合肥维信诺的三名股东——芯屏基金、兴融公司、合屏公司,承诺合肥维信诺2024年-2026年三年累计净利润合计不低于29.2亿元。

在调整后的方案中,改为承诺2025年和2026年的营业收入合计不低于323.47亿元,这是基于对标的公司2025年、2026年的业绩预测数。

调整前后的业绩承诺及补偿方式到底差别在哪里?

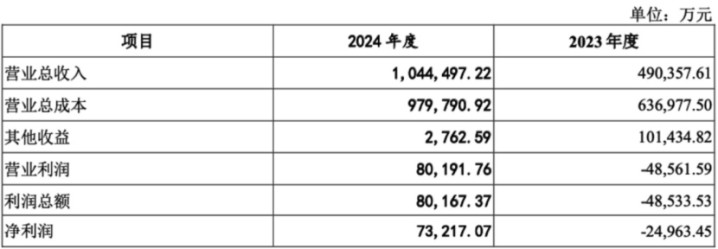

从业绩承诺的角度,如果以净利润作为业绩承诺指标,标的公司2023年、2024年净利润分别为-2.5亿元、7.32亿元,按照原来的利润承诺,2025年、2026年需要分别实现预测净利润9.36亿元、14.9亿元,未来2年净利润的复合增长率需达到42.67%。

而采用营业收入作为业绩承诺指标,标的公司2023年、2024年实现营收分别为49.04亿元、104.45亿元,按照承诺,2025年、2026年需要分别实现预测营业收入160.65亿元、162.82亿元,未来2年营业收入的复合增速只需要24.85%。

对比两个业绩承诺方案,从难易程度上来说,明显以营业收入作为考核指标更容易实现。而且,标的公司合肥维信诺作为一家显示面板厂商,现有产品主要定位于高端及旗舰智能手机,目前已经为国内多家知名客户供货,经过几年的产能爬坡期,未来营收增长较为确定。

但建设这样一条生产线意味重资产高投入,随着2024年11月满足转固条件,标的公司未来每年要新增超过20亿元折旧费用,这会对盈利带来很大不确定性。

再加上业绩承诺方的芯屏基金、兴融公司、合屏公司,这三家都属于国资机构,如果按照原来方案承诺净利润,估计也是如履薄冰。

02

—

业绩补偿计算方式是否合理?

再看业绩补偿方案的调整。

在原来以净利润为承诺指标的方案中,如果业绩承诺没完成,标的公司三名股东就要按照股权比例补足净利润的差额部分。

而调整以后,虽然业绩承诺不再与净利润挂钩,但业绩补偿的计算却仍以预测净利润作为基数。具体计算公式为:

各交易对方现金补偿金额=业绩承诺期间营业收入未实现比例×业绩承诺期预测净利润合计数(242,527.06万元)×各交易对方向甲方转让的标的公司股权比例

读起来非常拗口,我们以标的公司2024年业绩作为例子,来解释一下其中的差别。

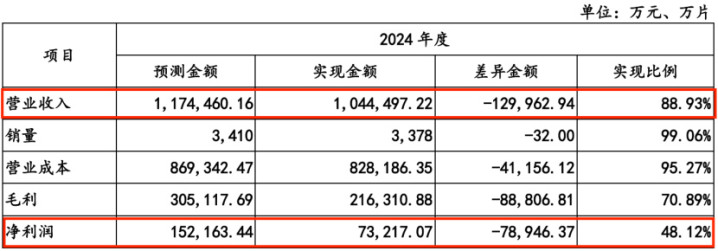

根据原先的评估报告对标的公司2024年业绩的预测,当年标的公司应实现营收117.45亿元、净利润15.22亿元,而最终实现比例仅分别为88.93%、48.12%。

假设2024年属于业绩承诺期,在原来的补偿方案下,标的公司三名股东要按照股权比例补足净利润的差额,合计补偿金额为7.89亿元,即152163.44×(1-48.12%)。

但根据调整后的方案,按照营收未实现的比例来补偿,即152163.44×(1-88.93%),补偿总金额只有1.68亿元。两种方案下的补偿金额差了6个多亿。

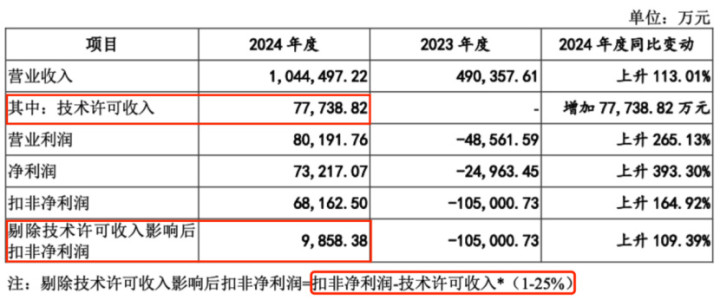

值得一提的是,标的公司2024年虽然扭亏为盈,实现了7.89亿元净利润,但该年度标的公司通过向关联方提供技术许可服务获得了7.77亿元收入,其中:向合肥维信诺电子确认技术许可收入2.11亿元,向合肥国显确认技术许可收入5.66亿元。剔除技术许可收入影响后的扣非净利润仅9858万元。

如果按剔除技术许可收入影响后的扣非净利润来计算,2024年标的公司净利润实现比例只有6.48%,即便按照加期评估修正后的2024年预测净利润5.01亿元,实现比例也仅有19.66%。

因此,对比来看,维信诺新的重组方案中对业绩承诺和补偿部分的调整,显然对交易对方更为有利:净利润可能为负数,但营收总不可能为负吧。在此情况下,业绩补偿上限和覆盖程度大大降低。

这样的调整,对于上市公司中小投资者是否公平?

本文不构成投资建议。市场有风险,操作需谨慎。

富深所配资-股票能配资吗-配资行业查询-怎么配资炒股官网提示:文章来自网络,不代表本站观点。